Prévoyance professionnelle LPP

La prévoyance professionnelle découle de la Constitution fédérale.

Cst. Art. 113 al. 2, 3, 4

- La prévoyance professionnelle conjuguée avec l’assurance-vieillesse, survivants et invalidité permet à l’assuré de maintenir de manière appropriée son niveau de vie antérieur.

- La prévoyance professionnelle est obligatoire pour les salariés ; la loi peut prévoir des exceptions.

- L’employeur assure ses salariés auprès d’une institution de prévoyance.

- La prévoyance professionnelle est financée par les cotisations des assurés ; lorsque l’assuré est salarié, l’employeur prend à sa charge la moitié du montant de la cotisation.

- Les institutions de prévoyance doivent satisfaire aux exigences minimales fixées par le droit fédéral.

La LPP est entrée en vigueur en 1985.

Qui doit être obligatoirement assuré ?

Les salariés qui :

- Sont au bénéfice d’un contrat de travail

- Sont assurés auprès de l’AVS/AI

- Ont atteint l’âge de 17 ans révolus

- Touchent un salaire annuel supérieur au seuil d’entrée

- N’ont pas encore atteint l’âge de la retraite

Qui est exempté ?

Sont exemptés de l’assurance obligatoire :

- Les salariés dont l’employeur n’est pas soumis à l’obligation de payer des cotisations à l’AVS

- Les salariés engagés pour une durée limitée ne dépassant pas 3 mois

- Les salariés exerçant une activité accessoire, si ils sont déjà assujettis à l’assurance obligatoire pour une activité lucrative exercée à titre principal ou si ils exercent une activité lucrative indépendante à titre principal

- Les salariés invalides à 70% au moins au sens de l’AI

- Les membres de la famille d’un exploitant agricole qui travaillent dans l’entreprise familiale

- Les salariés dont l’activité en Suisse n’a vraisemblablement pas un caractère durable et qui bénéficient déjà de mesures de prévoyance suffisantes à l’étranger

Assurance des indépendants

La LPP a été créée avant tout pour la protection des salariés. La loi n’oblige pas les indépendants à s’assurer. Il y a assujettissement par le Conseil fédéral lorsqu’une association professionnelle représentant la majorité des personnes concernées le demande.

Les indépendants peuvent s’assurer facultativement à la LPP. Ils ont en outre la possibilité de s’assurer auprès d’une institution de prévoyance qui offre des prestations au-delà des prescriptions minimales.

Chômeurs

Les chômeurs sont obligatoirement assurés lorsqu’ils remplissent les conditions d’obtention d’indemnités journalières de l’assurance-chômage et que le salaire journalier déterminant dépasse la limite. La prévoyance couvre les risques de décès et d’invalidité, mais pas le risque vieillesse. Ils sont affiliés auprès de l’institution supplétive.

Risques assurés

Les hommes et les femmes assujettis au régime obligatoire de la LPP sont assurés contre les risques de décès et d’invalidité à compter du 1er janvier qui suit la date à laquelle ils ont 17 ans révolus et, pour la vieillesse, à partir du 1er janvier qui suit la date à laquelle ils ont 24 ans révolus.

Salaire annuel assuré

C’est le salaire AVS qui constitue la base sur laquelle est déterminé le salaire à assurer. Le salaire coordonné est égal au salaire AVS, moins le montant de coordination. Le salaire coordonné est assorti d’un montant minimum et d’un montant maximum.

Montants limites

Seuil d’entrée = 6/8 de la rente de vieillesse maximale AVS

Montant de coordination = 7/8 de la rente de vieillesse maximale AVS

Salaire assuré minimal = 1/8 de la rente de vieillesse maximale AVS

Salaire assuré maximal = 3 fois la rente de vieillesse maximale AVS, moins le montant de coordination

Les montants limites fixés par l’AVS/AI sont généralement adaptés tous les 2 ans à l’évolution des salaires et des prix. Le Conseil fédéral peut procéder, pour les montants LPP, aux mêmes ajustements que l’AVS.

Pour les personnes au chômage, c’est le salaire journalier (indemnités chômage plus d’éventuels gains intermédiaires ou revenus perçus dans le cadre d’un programme d’occupation) qui sert de base de calcul.

Exemples

Salaire assurable maximal

Le salaire maximal assurable est de 10 fois le salaire annuel maximal de l’AVS.

Bonifications de vieillesse

Les bonifications de vieillesse représentent la part qui est épargnée (cotisation d’épargne du salarié et de l’employeur). L’institution de prévoyance tient un compte3 de vieillesse pour chaque personne assurée indiquant son avoir de vieillesse. Le montant des bonifications de vieillesse est précisé dans le règlement de l’institution de prévoyance. Elles sont fixées en pourcentage du salaire coordonné. Leur montant dépend de l’âge.

Taux bonifications de vieillesse

| 25-34 ans | 7% |

| 35-44 ans | 10% |

| 45-54 ans | 15% |

| 54-64/65 ans | 18% |

L’avoir de vieillesse ainsi accumulé constitue la base sur laquelle sont calculées les rentes de vieillesse. Pour le calcul des rentes d’invalidité et de survivants, c’est l’avoir de vieillesse disponible au moment où survient l’évènement assuré ainsi que la somme des bonifications de vieillesse futures, sans les intérêts, qui sont déterminants.

Rémunération

L’avoir de vieillesse obligatoire est rémunéré à un taux minimal défini par le Conseil fédéral. Ce taux est de 1% pour 2022.

Taux de conversion

Dans l’assurance obligatoire, l’avoir de vieillesse est converti en une rente au moyen du taux de conversion fixé par le Conseil fédéral. Le taux à l’âge légal de la retraite est de 6.8% en 2022.

Prestation sous forme de capital

En règle générale, les prestations de vieillesse sont allouées sous forme de rente. La rente de vieillesse peu toutefois, lorsque le règlement le prévoit, être perçue sous la forme d’une indemnité unique en capital. Un quart de l’avoir de vieillesse peut toujours être perçu sous forme de capital. Si la personne assurée est marié, le versement d’une prestation en capital n’est possible que si le conjoint/partenaire enregistré donne son consentement par écrit.

Lorsque la rente de vieillesse représente moins de 10% de la rente AVS minimale, l’institution de prévoyance peut verser une prestation en capital en lieu et place d’une rente.

Prestations en cas d’invalidité

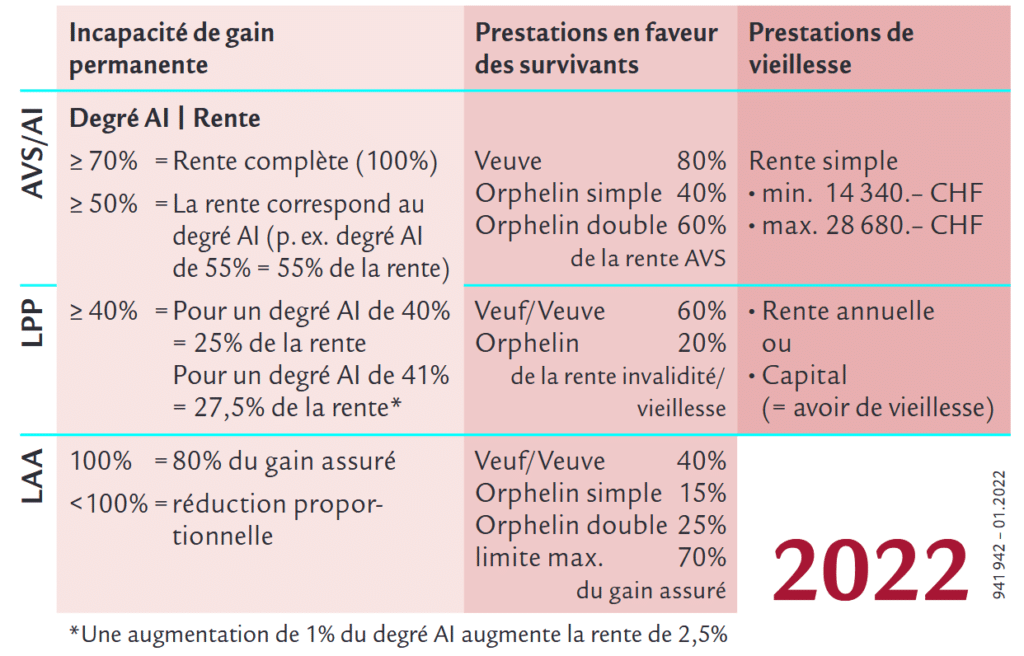

Le droit à une rente d’invalidité s’aligne sur les conditions de l’AI. Une prestation devient donc généralement exigible lorsque la personne assurée est invalide à raison de 40% au moins, et qu’elle n’a pas encore atteint l’âge de la retraite. Le règlement peut prévoir un taux d’invalidité plus bas, en général 25%.

Les bénéficiaires d’une rente d’invalidité ont droit à une rente pour enfant d’invalide à condition que l’enfant :

- N’ait pas encore atteint l’âge de 18 ans révolus

- Soit encore en formation (mais jusqu’à l’âge de 25 ans révolus au maximum)

- Soit invalide à 70% au moins (mais jusqu’à l’âge de 25 ans révolus au maximum)

Primauté des cotisations

Les prestations versées par une institution de prévoyance appliquant le système de primauté de cotisations dépendent des cotisations et sont calculées individuellement pour chaque personne assurée.

Primauté des prestations

Dans une institution de prévoyance financée selon le système de primauté de prestations, les cotisations dépendent du genre et du montant des prestations de prévoyance. Les prestations sont fixées en pourcentage d’une valeur de référence (par ex. 60% du dernier salaire assuré). Les cotisations sont fixées individuellement sur la base des prestations et compte tenu de l’âge de la personne assurée.

Système de prestations mixte

Lorsqu’il s’agit de système mixte, les prestations de vieillesse sont financées selon le système de primauté des cotisations. Les prestations couvrant les risques de décès et d’invalidité sont déterminées en pourcentage (par ex. du salaire assuré ou du salaire AVS), c’est-à-dire selon le système de la primauté des prestations.

Libre passage

La loi sur le libre passage a pour but de garantir le maintien des acquis de prévoyance des personnes assurées. Son élément central est la description de la prestation de sortie, la prestation dite de libre passage.

Il y a cas de libre passage lorsqu’une personne assurée quitte une institution de prévoyance avant la survenance d’un cas de prévoyance.

La loi sur le libre passage réglemente les prétentions des assurés en cas de libre passage et contient notamment des prescriptions sur l’entrée dans une institution de prévoyance ainsi que sur le maintien de la prévoyance dans certains cas particuliers (modification du degré d’occupation, divorce/dissolution juridique du partenariat, liquidation partielle ou total de l’institution de prévoyance).

La prestation de libre passage est la prestation de sortie à laquelle une personne assurée a droit en cas de départ prématuré d’une institution de prévoyance. Le montant de la prestation de libre passage est précisé dans le règlement de chaque institution de prévoyance. La loi sur le libre passage garantit des prestations minimales. Ce montant minimal comprend :

- La prestation d’entrée apportée par la personne assurée (y compris les intérêts)

- Les cotisations qu’elle a versées personnellement (sans intérêts)

- Un supplément sur les cotisations personnelles de 4% par année d’âge suivant la 20ème année, jusqu’à 100% au maximum

Utilisation de la prestation de libre passage

Changement d’employeur

Si l’assuré entre dans une nouvelle institution de prévoyance, il doit en informer l’ancienne institution. Celle-ci est tenue de verser la totalité de la prestation de libre passage de la personne assurée à la nouvelle institution. A défaut de notification, l’institution de prévoyance verse la prestation de libre passage à l’institution supplétive, au plus tard deux ans après le départ de l’assuré.

Cessation de l’activité lucrative

Si la prestation de libre passage n’est pas versée à une autre institution de prévoyance, elle peut être transférée sur un compte (banque) ou une police de libre passage (assurance).

Paiement en espèces

Une personne assurée n’a la possibilité de demander le versement de sa prestation de libre passage en espèces que dans les cas suivants :

- Lorsqu’elle quitte définitivement la Suisse

- Lorsqu’elle s’établit à son compte et qu’elle n’est plus soumise à la prévoyance professionnelle obligatoire

- Lorsque le montant de sa prestation de sortie est inférieur au montant annuel de ses cotisations

- 5 ans avant l’âge de la retraite AVS

Règles UE/AELE

Un salarié quittant la Suisse vers un pays membre de l’UE ou de l’AELE ne peut pas retirer sa LPP en intégralité. Seule la part sur obligatoire peut être perçue en espèces. Pour débloquer la part obligatoire il faut que votre nouveau pays de résidence vous affilie obligatoirement à un système de prévoyance offrant des prestations à la retraite, en cas de décès ou d’invalidité.

Les assurés mariés/enregistrés dans un partenariat doivent obtenir le consentement écrit de leur conjoint/partenaire enregistré pour pouvoir bénéficier d’un versement en espèces.

Divorce

En de divorce/dissolution juridique du partenariat enregistré, le juge peut décider que la moitié de la prestation de libre passage acquise par l’un des conjoints/partenaires enregistrés pendant la durée du mariage/partenariat enregistré, soit transférée à l’institution de prévoyance de l’autre conjoint/partenaire enregistré.

Le conjoint/partenaire enregistré contraint au versement a la possibilité de procéder à un rachat à hauteur de la prestation de libre passage transférée. Ce rachat est déductible fiscalement.

Encouragement à la propriété du logement (EPL)

La lois sur l’encouragement à la propriété du logement au moyen de la prévoyance professionnelle (LFEPL), en vigueur depuis le 1er janvier 1995, permet à l’assurer de financer un logement utilisé pour ses propres besoins au moyen des capitaux du 2ème pilier. Cela peut se fait à l’aide des fonds de prévoyance ou des prétentions de prévoyance, par un versement anticipé ou une mise en gage.

Versement anticipé

En cas de versement anticipé des prestations d’assurance, une partie de l’avoir de prévoyance est versé à l’assuré. Il doit disposer au minimum de 20’000.-. Ce versement est déclaré aux impôts et est taxé séparément des autres revenus à un taux préférentiel (impôt unique sur prestation en capital). Ces fonds ne transitant pas par le compte de l’assuré, il est impératif de prévoir des liquidités pour s’acquitter de l’impôt. Le versement anticipé peut créer des lacunes de couvertures invalidité et décès, qui peuvent être comblées au moyen d’une assurance complémentaire.

Mise en gage

En cas de mise en gage, les droits envers la caisse de pension (prestations de vieillesse, survivants et invalidité) sont donnés en garantie au créancier hypothécaire. Sauf en cas de réalisation du gage, aucun impôt n’est prélevé.

Impôts et rachat

Déduction des cotisations

Les cotisations que les salariés et les indépendants versent pour la prévoyance professionnelle sont déductibles fiscalement. Les cotisations du salarié qui sont déduites de son salaire doivent être indiquées dans le certificat de salaire. Toutes les autres cotisations doivent faire l’objet d’une attestation de la part de l’institution de prévoyance.

Imposition des prestations

Les prestations (rentes et capitaux), les prestations de libre passage versées en espèces ainsi que les versements anticipés destinés au financement d’un logement pour les propres besoins de l’assuré sont imposables à titre de revenus.

Les prestations en capital sont imposées séparément des autres revenus, à un taux spécial.

Sur les prestations versées à l’étranger, un impôt à la source est prélevé, dont le débiteur est l’institution de prévoyance.

Rachat dans l’institution de prévoyance

Le rachat dans l’institution de prévoyance sert à améliorer la prévoyance jusqu’à hauteur des prestations réglementaires complètes. Pour que le rachat soit possible, il faut qu’il soit expressément prévu dans le règlement de prévoyance. Sont considérés comme des rachats tous les versements effectués à titre volontaire par la personne assurée dans l’institution de prévoyance, ainsi que les prestations d’entrée financées par l’employeur.

L’institution de prévoyance ne peut permettre le rachat facultatif que jusqu’à hauteur des prestations règlementaires. De plus, la somme de rachat maximale est plafonnée au montant limite supérieur, multiplié par le nombre d’années depuis l’entrée dans l’institution de prévoyance jusqu’à l’arrivée à l’âge réglementaire de la retraite. Ne sont pas considérés par cette limitation les rachats qui sont effectués après un divorce/dissolution juridique d’un partenariat.

Les prestations résultant d’un rachat ne peuvent pas faire l’objet d’un versement sous forme de capital avant l’échéance d’un délai de 3 ans (1095 jours).

Lorsque des versements anticipés ont été accordés pour l’encouragement à la propriété du logement, des rachats facultatifs ne peuvent être effectués que lorsque ces versements anticipés ont été remboursés. Cette restriction ne s’applique pas aux rachats effectués à la suite d’un divorce/dissolution juridique d’un partenariat.